טופס ידועים בציבור של ביטוח לאומי, שרבים מכירים פשוט בתור טופס 616, הוא מסמך רשמי המאפשר לזוגות שמנהלים חיים משותפים ללא נישואין להצהיר על כך בפני המדינה. מילוי והגשה של הטופס הזה הוא צעד קריטי בדרך לקבלת הכרה רשמית מהמדינה ובעצם פותח את הדלת למגוון רחב של זכויות, קצבאות והטבות כלכליות.

למה צריך טופס ידועים בציבור ומה חשיבותו

זוגות רבים בישראל בוחרים לחיות יחד ולנהל משק בית משותף לכל דבר, אבל מסיבות שונות – אישיות, אידיאולוגיות או אחרות – לא מתחתנים באופן רשמי. הבעיה היא שבעיני המדינה ורשויותיה, ובמיוחד מול המוסד לביטוח לאומי, מערכת היחסים הזאת פשוט "שקופה", כלומר, לא קיימת מבחינה רשמית. בדיוק כאן נכנס לתמונה טופס הידועים בציבור.

אפשר לחשוב על הטופס הזה כמו גשר. בצד אחד, נמצאים החיים הפרטיים שלכם – הזוגיות, ניהול משק הבית המשותף, החשבונות והחוויות. בצד השני, נמצא עולם הזכויות שהמדינה מציעה לזוגות: קצבאות, מענקים, הנחות ועוד. הטופס הוא בדיוק אותו גשר הכרחי שמחבר בין שני העולמות ומאפשר למדינה להכיר בכם באופן רשמי כיחידה משפחתית אחת.

המפתח לביטחון כלכלי וזכויות סוציאליות

בלי להגיש את הטופס ולקבל הכרה, אתם פשוט לא תהיו זכאים להטבות שזוגות נשואים מקבלים כדבר מובן מאליו, למרות שבפועל אתם מתנהלים בדיוק כמוהם. החשיבות של המסמך הזה נוגעת ישירות לכיס שלכם ולביטחון הכלכלי של שניכם.

ההכרה בכם כידועים בציבור היא ממש לא עניין סמלי. יש לה השפעה ישירה על היכולת שלכם לקבל קצבאות קריטיות כמו דמי לידה, הבטחת הכנסה, קצבת שאירים במקרה של אסון, והטבות נוספות. זהו צעד יזום וחכם שנועד להבטיח את העתיד הפיננסי המשותף שלכם.

ההחלטה לחיות יחד ללא חתונה הופכת עם השנים ליותר ויותר נפוצה. רואים את זה בבירור בנתונים הרשמיים: בין השנים 2012 ל-2022, נרשם גידול עצום של כ-55% במספר הזוגות הרשומים כידועים בציבור בביטוח לאומי. בשנת 2022 לבדה, מספרם הגיע לכ-29,000 זוגות, לעומת כ-18,923 בלבד עשור קודם לכן. מי שרוצה להעמיק, יכול לקרוא עוד על המגמה המרתקת הזו בדוח המלא של מרכז המחקר והמידע של הכנסת.

כדי להמחיש את החשיבות, ריכזנו עבורכם כמה מהזכויות העיקריות שמושפעות באופן ישיר מהגשת הטופס וההכרה בסטטוס שלכם.

זכויות עיקריות המושפעות מהגשת הטופס

| תחום הזכות | השפעת הגשת הטופס | דוגמה נפוצה |

|---|---|---|

| קצבאות ביטוח לאומי | מאפשר קבלת קצבאות התלויות במצב משפחתי. | קבלת דמי לידה לבן הזוג שאינו יולד, או זכאות לקצבת שאירים במקרה פטירה. |

| דיור ומשכנתאות | פותח אפשרות לקבלת הטבות וזכויות בתחום הדיור המיועדות לזוגות. | זכאות לנקודות זכות בתוכניות דיור ממשלתיות (כמו "דירה בהנחה") או קבלת משכנתא בתנאים לזוגות. |

| זכויות ירושה | במקרה של פטירה ללא צוואה, בן הזוג הידוע בציבור יוכר כיורש על פי חוק. | בן הזוג שנותר בחיים יוכל לרשת את חלקו של הנפטר בדירה המשותפת ובחשבון הבנק, בהתאם לחוק הירושה. |

| מיסוי והטבות | מאפשר קבלת נקודות זיכוי והטבות מס המיועדות לתא משפחתי. | חישוב מס מאוחד או קבלת נקודות זיכוי בגין בן/בת זוג שאינם עובדים. |

| זכויות במקום העבודה | מקנה זכויות סוציאליות שונות במקום העבודה. | זכאות לחופשה עקב מחלת בן הזוג או השתתפות באירועי חברה המיועדים למשפחות העובדים. |

כפי שניתן לראות, מדובר בהשפעה רחבה על כמעט כל היבט כלכלי ומשפטי בחיים המשותפים.

יותר מסתם מסמך

חשוב להבין – הגשת הטופס היא לא סתם עוד בירוקרטיה. זוהי הצהרה רשמית על מחויבות ועל ניהול חיים משותפים, שמקבלת תוקף משפטי מול הגוף המרכזי שאחראי על הביטחון הסוציאלי שלנו. הפעולה הפשוטה הזו מבטיחה שהמדינה תראה אתכם בדיוק כמו שאתם רואים את עצמכם: כתא משפחתי לכל דבר. להבין את חשיבותו של הצעד הזה זה השלב הראשון בדרך להבטיח את מלוא זכויות הזוגיות המגיעות לכם על פי חוק.

הקריטריונים להכרה בזוג כידועים בציבור

כדי שהמוסד לביטוח לאומי יכיר בכם רשמית כידועים בציבור, הצהרה בלבד לא תספיק. הפקידים שם רוצים להבין את מהות הקשר שלכם לעומק, והם עושים זאת דרך שני מבחנים עיקריים. המטרה שלהם היא לוודא שאתם באמת מתנהלים כתא משפחתי לכל דבר, גם אם אין לכם תעודת נישואין מהרבנות.

חשוב להבין – לא מדובר בצ'ק-ליסט שחייבים לסמן 'וי' על כל סעיף. הבחינה היא של התמונה הגדולה. ביטוח לאומי פשוט רוצה להבחין בין זוג שותפים לדירה או חברים טובים, לבין זוג שמנהל חיים משותפים מלאים ומחייבים.

המבחן הראשון: קיום חיי אישות

המושג הזה, "חיי אישות", אולי נשמע קצת מיושן, אבל הכוונה שלו רחבה הרבה יותר מסקס. ביטוח לאומי בוחן האם יש ביניכם קשר זוגי עמוק שמבוסס על אהבה, מסירות, נאמנות ומחויבות אחד לשנייה. זהו בעצם המרכיב הרגשי והאינטימי של הזוגיות שלכם.

אפשר לקרוא לזה "מבחן הנשמה" של הקשר. האם אתם באמת רואים אחד בשנייה שותפים לחיים? תומכים זה בזו ברגעים קשים? האם החברים והמשפחה שלכם רואים אתכם ומכירים בכם כזוג? תשובות חיוביות לשאלות האלה הן הוכחה חזקה לקיום חיי אישות.

לדוגמה, אם אתם מציגים את עצמכם כזוג באירועים משפחתיים, חוגגים יחד חגים, נוסעים לחופשות וכל אחד מכם הוא חלק אינטגרלי מהמשפחה של השני – כל אלה הם סימנים ברורים לקשר זוגי מחייב.

המבחן השני: ניהול משק בית משותף

זה המבחן המעשי, ה"ארצי" יותר, שמתמקד בצד הכלכלי והלוגיסטי של החיים שלכם יחד. השאלה פשוטה: האם אתם חולקים קורת גג אחת ומתנהלים כיחידה כלכלית אחת? כאן הבדיקה יורדת לפרטים הקטנים של שגרת היומיום.

הנה כמה דוגמאות שממחישות היטב מה זה אומר:

- מגורים משותפים: זה הבסיס להכל. חוזה שכירות שרשום על שם שניכם או חשבונות ביתיים משותפים הם הוכחה מצוינת.

- הוצאות משותפות: האם אתם מתחלקים בנטל? למשל, אחד משלם שכירות והשנייה את החשמל והארנונה, או שאתם עושים קניות יחד בסופר ומשלמים מהקופה המשותפת.

- חשבון בנק משותף: זה לא תנאי חובה, אבל קיומו של חשבון בנק משותף הוא אחת ההוכחות הכי חזקות שיש לשותפות כלכלית מלאה.

- רכישות גדולות יחד: קניתם רכב ביחד? ריהטתם את הדירה במשותף? זה מעיד על תכנון לעתיד וניהול כלכלי מאוחד.

התופעה של חיים משותפים ללא חתונה הולכת וצוברת תאוצה בישראל. לפי נתוני הלמ"ס, כבר בשנת 2016 כ-6% מכלל הזוגות היהודים שחיו יחד הוגדרו כידועים בציבור – קרוב ל-78,000 זוגות.

מקרים מיוחדים ומה שחשוב לזכור

ההגדרה של ידועים בציבור היא גמישה ויכולה להתאים גם למצבים פחות "סטנדרטיים". חשוב להכיר כמה נקודות קריטיות ולנפץ כמה מיתוסים נפוצים:

- אין דרישת זמן מינימלית: בניגוד למה שרבים חושבים, החוק לא קובע כמה זמן צריך לגור יחד כדי לקבל הכרה. הבחינה היא מהותית, לא כמותית. כמובן שקשר ארוך טווח ייראה משכנע יותר, אבל זה לא תנאי הכרחי.

- זוגות מאותו המין: הדין הישראלי מכיר באופן מלא בזוגות חד-מיניים כידועים בציבור. הם נבחנים בדיוק לפי אותם קריטריונים של חיי אישות וניהול משק בית משותף.

- כשאחד מבני הזוג עדיין נשוי על הנייר: זה מצב מורכב יותר, אבל בהחלט אפשרי. אם אחד מכם עדיין רשום כנשוי לאדם אחר אבל נמצא בהליכי גירושין או חי בנפרד כבר תקופה ארוכה מאוד, ביטוח לאומי עדיין עשוי להכיר בזוגיות החדשה. במקרה כזה, תצטרכו להוכיח שהנישואין הקודמים הסתיימו בפועל באופן מוחלט.

הבנת שני המבחנים האלה היא המפתח. היא עוזרת לכם להבין איך לבנות את הטיעון שלכם בצורה החזקה ביותר. אם אתם תוהים מתי בדיוק זוג נחשב לידוע בציבור מבחינה משפטית, התשובה טמונה ביכולת שלכם להוכיח את שני התנאים המצטברים האלה.

אז אחרי שהבנו מה המשמעות של הכרה כידועים בציבור ומה בדיוק הביטוח הלאומי מחפש, הגיע הזמן לחלק הפרקטי. איך ממלאים את טופס 616?

הרבה אנשים נרתעים ממנו בהתחלה. הטופס נראה קצת מאיים, עם סעיפים משפטיים ושאלות שנכנסות לחיים האישיים. אבל האמת? עם קצת הכוונה, התהליך הרבה יותר פשוט ממה שנדמה.

במדריך הקצר הזה נפרק את הטופס לגורמים, סעיף אחרי סעיף. המטרה היא להפוך את המשימה הזאת, שלפעמים מרגישה מסורבלת, למשהו שתוכלו לעשות בביטחון מלא ובלי טעויות שיעכבו אתכם. נתחיל מהפרטים הבסיסיים ונתקדם משם.

חלק א – פרטים אישיים שלכם

החלק הראשון הוא הכי פשוט וישיר. כאן אתם צריכים למלא את הפרטים האישיים של כל אחד ואחת מכם, בנפרד.

זה אולי נשמע קטן, אבל דווקא כאן טעויות קטנות יכולות לגרום לעיכובים גדולים. חשוב להקפיד ולמלא את כל הפרטים בדיוק כפי שהם מופיעים בתעודת הזהות שלכם: שם מלא, מספר תעודת זהות, תאריך לידה וכתובת מגורים עדכנית.

מה צריך למלא כאן?

- פרטים מזהים מלאים: שם פרטי, שם משפחה ומספר תעודת זהות.

- תאריך לידה ומצב משפחתי: חשוב לדייק במצב המשפחתי (רווק/ה, גרוש/ה, אלמן/ה).

- כתובת מגורים: זו חייבת להיות הכתובת המשותפת שלכם. עקביות היא שם המשחק פה.

טיפ מניסיון: אם הכתובת בתעודת הזהות שלכם לא מעודכנת לכתובת המגורים המשותפת, כדאי מאוד לגשת למשרד הפנים ולעדכן אותה לפני הגשת הטופס. חוסר התאמה כזה יכול סתם לעורר שאלות ולסבך את התהליך.

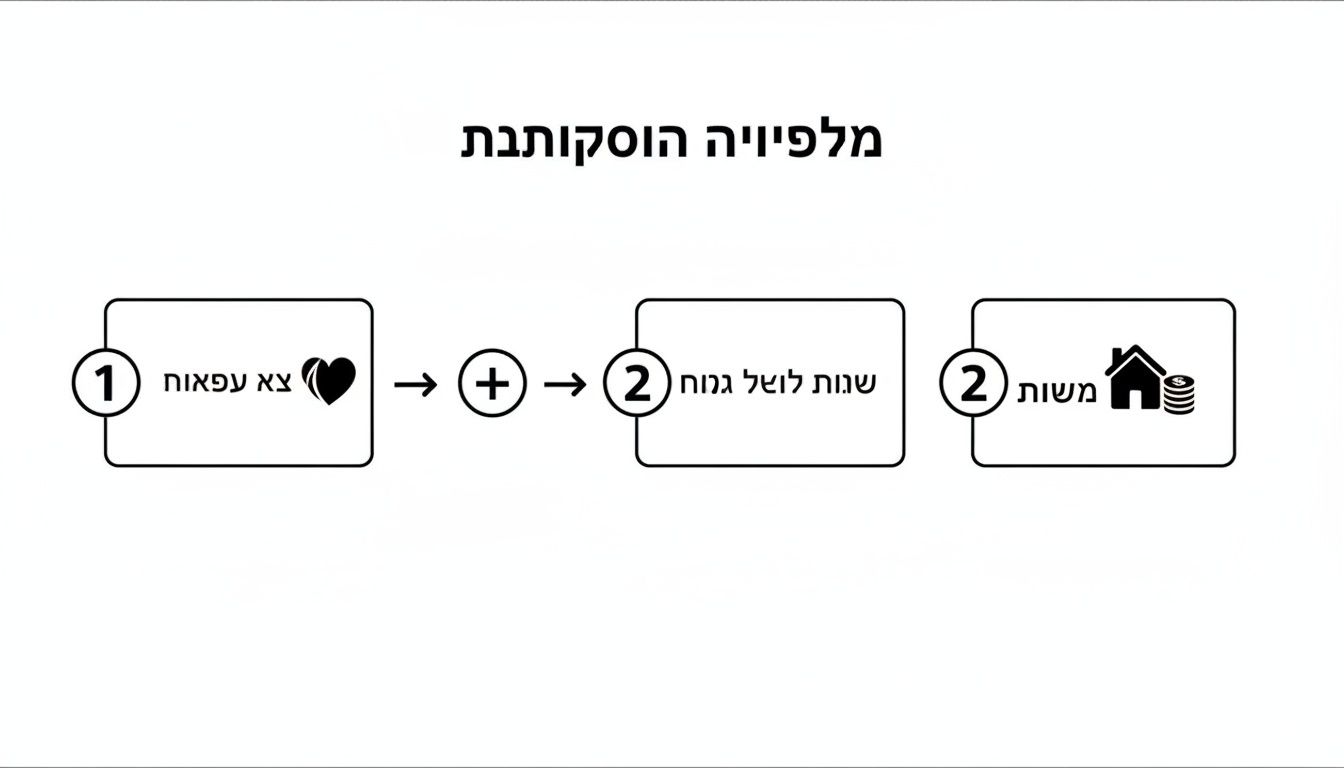

כל הטופס הזה, בעצם, בודק שני יסודות מרכזיים שהביטוח הלאומי מסתמך עליהם כדי להכיר בזוגיות שלכם.

התרשים הזה מראה בדיוק את שני העקרונות האלה: קשר רגשי עמוק (מה שהחוק קורא לו "חיי אישות") וניהול חיים כלכליים ויומיומיים משותפים (כלומר, "משק בית משותף").

חלק ב – תצהיר על חיים משותפים

זה החלק החשוב ביותר בטופס. פה אתם בעצם מצהירים רשמית, תחת חוק, על מהות הקשר שלכם. הסעיף הזה דורש מכם למלא את התאריך המדויק שבו התחלתם לחיות יחד כידועים בציבור.

התאריך שתרשמו כאן הוא סופר קריטי. הוא נקודת המוצא שממנה יחשבו לכם זכויות שונות, לפעמים אפילו רטרואקטיבית. קחו רגע לחשוב טוב מתי בדיוק עברתם לגור יחד והתחלתם להתנהל כמו יחידה כלכלית אחת. זה יכול להיות התאריך שבו חתמתם על חוזה שכירות משותף או היום שבו פיזית העברתם את הדברים לדירה המשותפת.

אל תנחשו. נסו למצוא מסמך כלשהו שתומך בתאריך הזה, כי יכול להיות שתצטרכו להוכיח אותו בהמשך.

אחרי התאריך, יש מקום לתאר במילים שלכם את אופי הקשר ואיך אתם מנהלים את משק הבית המשותף. זה החלק הפתוח בטופס, וההזדמנות שלכם "לספר את הסיפור" שלכם.

הנה דוגמה לניסוח אפשרי:

"אנו מצהירים כי החל מתאריך [כאן הכניסו את התאריך] אנו חיים יחד כבני זוג לכל דבר ועניין. אנו מקיימים קשר זוגי אינטימי ומחייב, ומנהלים משק בית משותף מלא. כל הוצאות הבית, כולל שכר דירה, חשבונות וקניות, משותפות לנו, ואנחנו מקבלים יחד החלטות כלכליות ואישיות."

הדגש בניסוח צריך להיות על השילוב בין שני האלמנטים: הקשר הרגשי והשותפות הכלכלית.

חלק ג – חתימות ועדים

הגענו לשלב האחרון בטופס – החתימות. קודם כל, שניכם חותמים על התצהיר במקום המיועד. החתימה שלכם מאשרת שכל מה שכתבתם הוא אמת לאמיתה.

אבל זה לא מספיק. הטופס דורש גם חתימה של עד שיאמת את הזהות שלכם ויאשר שחתמתם בפניו על ההצהרה. ושימו לב, לא כל אחד יכול להיות עד.

מי יכול לחתום לכם כעד?

- עורך דין

- שופט

- דיין בבית דין רבני

- ראש רשות מקומית

האופציה הכי נפוצה ונוחה היא כמובן לפנות לעורך דין. עורך הדין יבקש לראות תעודות זהות שלכם, יוודא שהבנתם על מה אתם חותמים, ורק אז יחתום בעצמו על הטופס.

החתימה הזאת היא מה שנותן לתצהיר שלכם תוקף משפטי מחייב, ולכן זה שלב שאי אפשר לדלג עליו. ברגע שכל החתימות במקום – שלכם ושל עורך הדין – הטופס מוכן להגשה. בהצלחה

אילו מסמכים חובה לצרף לבקשה שלכם

אז מילאתם את טופס הידועים בציבור, ועכשיו מגיע השלב שבו המילים הופכות למעשים – איסוף ה"ניירת". זו נקודה קריטית. הגשת טופס בלי המסמכים הנכונים היא אחת הטעויות הכי נפוצות, והיא כמעט תמיד מובילה לעיכובים מתסכלים בטיפול בבקשה.

תחשבו על המסמכים האלה כמו על חומר הראיות שלכם בבית משפט. הם אלו שמגבים את כל מה שהצהרתם, והופכים את הסיפור שלכם על ניהול חיים משותפים לעובדה מוצקה ומשכנעת בעיני פקיד הביטוח הלאומי. המטרה היא לבנות תיק חזק שמספר את הסיפור הזוגי שלכם בצורה הכי ברורה שיש.

כדי לעשות סדר, בואו נחלק את המסמכים לשתי קבוצות: מסמכים שהם חובה מוחלטת, וכאלה שמומלץ בחום לצרף כדי לסגור כל פינה ולחזק את הבקשה.

מסמכי חובה לזיהוי ודאי

זו רשימת הבסיס. בלעדיה, הבקשה שלכם פשוט לא תיקלט במערכת. המטרה של המסמכים האלה היא לוודא את הזהות שלכם ושהפרטים שהזנתם בטופס תואמים למה שרשום במרשם האוכלוסין.

- צילום ברור של תעודת זהות וספח: צריך לצרף צילום של תעודת הזהות (משני הצדדים) ושל הספח המעודכן, עבור כל אחד מבני הזוג. חשוב לוודא שהספח באמת מעודכן, במיוחד אם כתובת המגורים שלכם השתנתה ולא רשומה שם.

- אישור ניהול חשבון בנק: מסמך רשמי מהבנק על ניהול חשבון. אם יש לכם חשבון משותף – מעולה, זה המסמך האידיאלי. אם לא, פשוט צרפו אישור על חשבון פרטי של כל אחד מכם.

המסמכים האלה הם תנאי הסף. בלעדיהם, פקיד הביטוח הלאומי אפילו לא יתחיל לבחון את מהות הקשר שלכם. תוודאו שהצילומים איכותיים ושהכל קריא וברור.

מסמכים מומלצים להוכחת הקשר הזוגי

כאן אנחנו עוברים מהוכחת זהות להוכחת המהות של הקשר. אלו המסמכים שמדגימים בפועל שאתם מנהלים משק בית משותף. ככל שתספקו יותר הוכחות מגוונות, כך תציירו תמונה אמינה ושלמה יותר.

תחשבו על זה כמו להרכיב פאזל. כל מסמך הוא עוד חתיכה שמשלימה את התמונה הגדולה של החיים המשותפים שלכם. המטרה היא להגיש לפקיד פאזל שלם ככל האפשר, כזה שלא משאיר מקום לספקות.

הנה רשימת צ'ק-ליסט של מסמכים שיחזקו משמעותית את הבקשה שלכם:

- חוזה שכירות או בעלות על דירה: אם הדירה שבה אתם גרים רשומה על שם שניכם (בחוזה השכירות או בטאבו), זהו מסמך חזק ביותר. הוא מוכיח באופן חד משמעי מגורים משותפים.

- חשבונות ביתיים משותפים: חשבונות ארנונה, חשמל, מים, גז או אינטרנט מהחודשים האחרונים שרשומים על שם שניכם. אם החשבונות על שם אחד מכם, צרפו הוכחה שהתשלום יורד מחשבון משותף או שיש העברות קבועות מהצד השני לכיסוי חלקו.

- תדפיסי חשבון בנק: גם אם אין חשבון משותף, תדפיסי בנק יכולים לעזור מאוד. חפשו העברות כספים קבועות ביניכם, תשלומים משותפים (למשל, הוראת קבע לוועד הבית) או רכישות גדולות שעשיתם יחד.

- ביטוחים משותפים: פוליסות ביטוח חיים, ביטוח רכב או דירה שבהן שניכם רשומים כמוטבים או כמבוטחים הן הוכחה מצוינת לתכנון עתידי משותף.

- מכתבים מעדים: בקשו משני אנשים שמכירים אתכם היטב כזוג – חברים קרובים או שכנים (לא קרובי משפחה) – לכתוב מכתב קצר. במכתב הם צריכים לציין כמה זמן הם מכירים אתכם, ולאשר שהם רואים אתכם מנהלים זוגיות ומשק בית משותף.

אל תחששו "להציף" את הבקשה בהוכחות. תמיד עדיף לצרף יותר מסמכים רלוונטיים מאשר פחות. כל נייר נוסף שמחזק את ההצהרה שלכם על טופס ידועים בציבור מקדם אתכם צעד נוסף לעבר קבלת ההכרה הרשמית.

כדי לעשות לכם עוד יותר סדר, הנה טבלה שמסכמת את כל מה שדיברנו עליו:

רשימת מסמכים להגשת הבקשה

| סוג המסמך | חובה / מומלץ | מה המסמך מוכיח? |

|---|---|---|

| צילום ת.ז. וספח | חובה | זיהוי ודאי של בני הזוג ופרטים אישיים בסיסיים. |

| אישור ניהול חשבון בנק | חובה | קיום חשבון בנק פעיל לשם קבלת קצבאות. |

| חוזה שכירות/בעלות על דירה | מומלץ | הוכחה חזקה לקיום משק בית משותף וכתובת מגורים זהה. |

| חשבונות ביתיים משותפים | מומלץ | ניהול הוצאות משותפות של משק הבית (ארנונה, חשמל וכו'). |

| תדפיסי חשבון בנק | מומלץ | התנהלות כלכלית משותפת, גם ללא חשבון בנק משותף רשמי. |

| פוליסות ביטוח משותפות | מומלץ | כוונה לקיום קשר ארוך טווח ותלות כלכלית הדדית. |

| מכתבים מעדים | מומלץ | אישור חיצוני מצד שלישי על כך שהזוגיות מוכרת בסביבה החברתית. |

הטבלה הזו היא כמו צ'ק-ליסט אישי עבורכם. ודאו שאספתם את כל מסמכי החובה, ונסו לצרף כמה שיותר מהמסמכים המומלצים כדי לבנות תיק חזק שלא ישאיר מקום לספק.

אז מה קורה אחרי שמגישים את הטופס?

זהו, סיימתם. הטפסים מלאים, כל המסמכים собранны בתיקייה אחת מסודרת. נשמתם לרווחה? מצוין. זה באמת החלק המורכב ביותר, אבל חשוב להבין שהגשת הטופס היא רק יריית הפתיחה לתהליך שמתחיל עכשיו "מאחורי הקלעים" במסדרונות המוסד לביטוח לאומי. אם תדעו למה לצפות, תחסכו מעצמכם הרבה אי-ודאות ותהיו הרבה יותר רגועים.

הצעד הראשון שלכם הוא פשוט לבחור איך להגיש את כל הניירת. יש כמה דרכים, ולכל אחת יתרונות וחסרונות משלה, בעיקר במה שקשור למהירות ולקבלת אישור מסירה.

איך והיכן מגישים את הבקשה

יש לכם שלוש אפשרויות מרכזיות להגיש את טופס ידועים בציבור ואת כל הנספחים. הבחירה תלויה בעיקר במה שנוח לכם ובכמה חשוב לכם לקבל "שחור על גבי לבן" שהכול התקבל.

הגשה אונליין באתר ביטוח לאומי: זו הדרך המומלצת, המהירה והיעילה ביותר היום. אתם פשוט סורקים הכול ומעלים ישירות דרך האזור האישי באתר המוסד לביטוח לאומי. ככה אתם יודעים שהמסמכים הגיעו מיד, מקבלים מספר אסמכתא למעקב, והסיכוי שמשהו ילך לאיבוד בדרך שואף לאפס.

שליחה בדואר רשום: אם אתם אנשים של פעם ומעדיפים את השיטה הישנה והטובה, אפשר לשלוח את כל הניירת בדואר רשום לסניף הקרוב אליכם. רק תוודאו שזה באמת דואר רשום – ככה יהיה לכם אישור מסירה רשמי ותוכלו לעקוב אחרי המשלוח.

הגשה פנים אל פנים בסניף: האפשרות השלישית היא פשוט לקפוץ לסניף ולהגיש את הטפסים לפקיד. היתרון הגדול פה הוא שאתם יוצאים עם אישור קבלה חתום ביד. החיסרון, כמובן, הוא הצורך לפנות זמן ולהמתין בתור.

ברגע שהבקשה שלכם נקלטה במערכת, לא משנה איך הגשתם אותה, היא נוחתת על שולחנו של פקיד תביעות ייעודי. מכאן, הכדור עובר למגרש שלהם.

תהליך הבדיקה וזמני טיפול – כמה זמן מחכים?

מהרגע שהתיק שלכם אצל הפקיד, הוא מתחיל לעבור על כל פרט ופרט. הוא בודק שהטופס מולא כמו שצריך, שכל המסמכים שביקשו אכן צורפו, ושהסיפור שאתם מספרים נשמע הגיוני ועקבי. המטרה שלו היא לראות שההוכחות שהבאתם לקיום משק בית משותף וחיים זוגיים באמת מחזיקות מים.

חשוב להבין נקודה קריטית: פקיד הביטוח הלאומי הוא לא חוקר פרטי. הוא לא מחפש "לתפוס" אתכם. המשימה שלו היא לוודא שהקשר שלכם אמיתי ועונה על ההגדרות בחוק. ככל שהתיק שלכם יהיה מאורגן, מלא וברור יותר, כך תהפכו לו את החיים לקלים יותר – והתהליך יהיה מהיר וחלק יותר עבורכם.

בממוצע, טיפול בבקשה כזאת יכול לקחת בין מספר שבועות למספר חודשים. זה תלוי בעיקר בשלושה גורמים: העומס בסניף הספציפי שלכם, עד כמה המקרה שלכם מורכב, והכי חשוב – האם הגשתם הכול מההתחלה. אם חסר מסמך או משהו לא ברור, זה פשוט יעכב את כל התהליך כי הפקיד יצטרך לפנות אליכם להשלמות.

לפעמים, אם יש ספק קטן או חסר מידע, הפקיד עשוי להזדקק למידע נוסף.

זומנתם לראיון או לביקור בית? אין סיבה להילחץ

אם יום אחד אתם מקבלים טלפון או מכתב עם זימון לשיחה בסניף, או אפילו הודעה על ביקור בית – קחו נשימה עמוקה. זה לא אומר שמשהו לא בסדר. זו פרוצדורה סטנדרטית לחלוטין שנועדה לאמת את הפרטים ולתת לפקיד הזדמנות להתרשם מכם באופן אישי.

- שיחה בסניף (ראיון): בדרך כלל יזמינו את שניכם ביחד. הפקיד ישאל שאלות פשוטות על החיים שלכם: איך נראה יום רגיל שלכם? איך אתם מתחלקים בהוצאות? מה התוכניות שלכם לעתיד? האם אתם מכירים את המשפחות והחברים אחד של השנייה? המטרה היא פשוט לשמוע את הסיפור שלכם ולראות שהוא מסתדר.

- ביקור בית: זה קורה במקרים נדירים יותר. נציג של ביטוח לאומי עשוי להגיע לביקור קצר ולא רשמי בביתכם. הוא פשוט ירצה לראות בעיניים שהבית נראה כמו בית שגרים בו שני אנשים (למשל, שתי מברשות שיניים, בגדים של שניכם בארון וכו').

העצה הכי טובה שאפשר לתת לקראת מצבים כאלה היא פשוט להיות עצמכם. דברו אמת, תהיו טבעיים. אתם חיים את הזוגיות שלכם כל יום, אין צורך "להתכונן למבחן". פשוט ספרו על החיים שלכם כמו שהם.

קיבלתם תשובה: מה עושים עכשיו?

אחרי שהפקיד מסיים את כל הבדיקות, תקבלו הביתה מכתב רשמי עם ההחלטה הסופית.

אם הבקשה אושרה – מזל טוב! המכתב יפרט מאיזה תאריך אתם מוכרים רשמית כידועים בציבור. שימרו את המכתב הזה במקום בטוח, הוא המסמך הרשמי שלכם.

אם הבקשה נדחתה, המכתב יסביר בדיוק למה. זה מתסכל, אבל זה ממש לא סוף הסיפור. יש לכם זכות מלאה לערער על ההחלטה בתוך פרק זמן שקבוע בחוק. במצב כזה, אני ממליץ בחום להתייעץ עם עורך דין שמתמחה בתחום. הוא יוכל לעבור על נימוקי הדחייה, להבין איפה הייתה הבעיה, ולעזור לכם להחליט איך לפעול. לפעמים, הסיבה לדחייה היא משהו טכני כמו חוסר במסמך מסוים, ובהגשה חוזרת ומסודרת יותר, התוצאה יכולה להיות שונה לגמרי.

המשמעויות המשפטיות של הכרה כידועים בציבור

קיבלתם הכרה מביטוח לאומי? מצוין. זה בהחלט צעד משמעותי, אבל חשוב להבין שזו רק ההתחלה. הסטטוס של "ידועים בציבור" פותח בפניכם עולם שלם של זכויות וחובות משפטיות, כאלה שהולכות הרבה מעבר לקצבאות וגמלאות. למעשה, במובנים רבים, החוק הישראלי מתייחס אליכם כמעט כאילו הייתם זוג נשוי, במיוחד ברגעים המכריעים של החיים – פרידה או, חלילה, פטירה.

ההכרה הזו נוגעת באופן ישיר בשלושה תחומים קריטיים: ירושה, מזונות וחלוקת הרכוש המשותף. צריך לזכור שההכרה לצורך קבלת הזכויות האלה היא לא תמיד אוטומטית כמו מול ביטוח לאומי. אם יתעורר סכסוך, ייתכן שתצטרכו להוכיח את טיב הקשר שלכם פעם נוספת, הפעם בפני בית המשפט לענייני משפחה.

השפעה על ירושה ורכוש

אחת ההשלכות הדרמטיות ביותר נוגעת לדיני הירושה. לפי חוק הירושה, אם אחד מכם הולך לעולמו מבלי להשאיר צוואה, בן הזוג שנותר בחיים זכאי לרשת אותו בדיוק כמו בן זוג נשוי. המשמעות היא שהוא יקבל חלק גדול מהעיזבון, ובמקרים מסוימים אפילו את כולו, תלוי אם ישנם יורשים אחרים כמו ילדים או הורים.

ומה קורה אם נפרדים? כאן נכנסת לתמונה "חזקת השיתוף". זוהי הנחה משפטית שקובעת שכל הרכוש שצברתם במהלך החיים המשותפים שייך לשניכם בחלקים שווים. זה כולל את הדירה שקניתם, החסכונות, קרנות הפנסיה וכל זכות סוציאלית אחרת שנצברה בתקופה זו (למעט נכסים שקיבלתם בירושה או במתנה אישית).

הצורך בהסדרים משפטיים מקדימים

כדי למנוע בלבול, אי ודאות ומאבקים משפחתיים כואבים בעתיד, חשוב מאוד לא להסתמך רק על הגדרות החוק הכלליות. ישנם שלושה כלים משפטיים חיוניים שיעזרו לכם לקחת את המושכות לידיים:

- צוואה: זהו הכלי החשוב ביותר להבטיח שהרצון שלכם יתממש. באמצעות צוואה, אתם יכולים לקבוע במדויק מי יירש אתכם וכיצד הרכוש יחולק, ובכך למנוע מראש סכסוכי ירושה.

- הסכם חיים משותפים: המסמך הזה, שלעיתים נקרא גם הסכם ממון, מאפשר לכם להגדיר את כללי המשחק הכלכליים ביניכם. תוכלו לקבוע מראש איך ינוהל הרכוש המשותף ומה יקרה איתו אם תחליטו להיפרד. רוצים ללמוד עוד? תוכלו למצוא כאן דוגמאות שונות של הסכמי ממון לידועים בציבור.

- ייפוי כוח מתמשך: מסמך קריטי שמבטיח שאם אחד מכם יאבד את היכולת לקבל החלטות, בן הזוג השני יוכל לפעול בשמו ולקבל החלטות רפואיות וכלכליות, בדיוק לפי ההנחיות שקבעתם מראש.

ההכרה כידועים בציבור מעניקה רשת ביטחון משפטית חשובה, אך היא אינה תחליף לתכנון יזום. עריכת מסמכים אלו מראש היא הדרך הבטוחה ביותר להבטיח שרצונכם יכובד בכל תרחיש.

שאלות נפוצות על טופס ידועים בציבור

ההכרה כידועים בציבור היא צעד משמעותי, ולגמרי טבעי שיש לכם לא מעט שאלות לגביו. כדי לעשות לכם קצת סדר, ריכזנו כאן את השאלות הבוערות ביותר שזוגות שואלים, עם תשובות בגובה העיניים שיכניסו אתכם לעניינים.

האם יש תקופת מינימום של מגורים משותפים לפני שמגישים?

שאלה מצוינת, והתשובה אולי תפתיע אתכם: לא. החוק לא נוקב בזמן מינימלי. אין שום סעיף שאומר "צריך לגור יחד שנה" או "חייבים להיות בזוגיות שלוש שנים".

הבדיקה של המוסד לביטוח לאומי היא לא טכנית, אלא מהותית. מה שבאמת קובע זה היכולת שלכם להוכיח שאתם מנהלים משק בית אחד, ממש כמו משפחה, ומקיימים זוגיות אמיתית ומחייבת. ברור שזוגיות ותיקה הופכת את ההוכחה לקלה יותר, אבל זה ממש לא תנאי סף.

זכרו: הדגש הוא על איכות הראיות שלכם, לא על כמות הזמן. חוזה שכירות משותף לשנה יכול לשכנע הרבה יותר משלוש שנים של מגורים יחד בלי שום מסמך תומך.

מה עושים אם נפרדים אחרי שכבר קיבלנו הכרה?

אם החלטתם ללכת כל אחד לדרכו אחרי שהוכרתם כידועים בציבור, אתם מחויבים חוקית לעדכן את המוסד לביטוח לאומי. הפרידה היא שינוי מהותי בסטטוס האישי שלכם.

התהליך פשוט: ממלאים ומגישים טופס ייעודי שמצהיר על סיום הקשר. למה זה כל כך חשוב? כי אם לא תדווחו, אתם עלולים להמשיך לקבל קצבאות או הטבות שלא מגיעות לכם, מה שיכול להוביל לדרישה להחזיר כספים ובמקרים מסוימים אפילו להליכים משפטיים. העדכון הזה פשוט מסדיר את הזכויות שלכם מחדש בהתאם למצב הנוכחי.

ההכרה של ביטוח לאומי טובה גם מול מס הכנסה או רשויות אחרות?

זו נקודה קריטית. ההכרה מביטוח לאומי היא צעד ענק קדימה, אבל היא לא "חותמת גומי" אוטומטית לכל משרד ממשלתי אחר.

כל רשות, בין אם זה מס הכנסה, משרד השיכון או כל גוף אחר, פועלת לפי הנהלים והקריטריונים שלה. לרוב, ההכרה מביטוח לאומי בהחלט תהווה בסיס חזק וראיה משמעותית שתעזור לכם מאוד, אבל אל תתפלאו אם תתבקשו להציג מסמכים נוספים או לענות על שאלות ספציפיות בכל פעם שתפנו לגוף אחר.

ניהול נכון של העתיד המשפטי והכלכלי שלכם הוא צעד חכם. במשרד עו״ד אוריאן אסרף אנו מתמחים בעריכת צוואות, הסכמי חיים משותפים וייפוי כוח מתמשך, כדי להבטיח שהרצונות שלכם יכובדו תמיד. למידע נוסף ולקביעת פגישה, לחצו כאן.