דמיינו לרגע שיש לכם "טייס משנה" כלכלי.דמיינו לרגע שיש לכם "טייס משנה" כלכלי. מישהו שאתם סומכים עליו במאה אחוז, שיוכל לתפוס את ההגה הפיננסי שלכם אם חלילה לא תוכלו לנהל את העניינים בעצמכם. זו בדיוק המהות של ייפוי כוח להוצאה לפועל – מסמך משפטי קריטי שמאפשר לכם לבחור מראש את האדם שיטפל בחובות, ינהל נכסים וייצג אתכם מול המערכת המורכבת של ההוצאה לפועל, והכל בדיוק על פי ההנחיות שלכם.

למה תכנון מראש הוא קו ההגנה הכלכלי הכי טוב שלכם

החיים, כידוע, יכולים להפתיע, ולא תמיד לטובה. אירוע רפואי בלתי צפוי, תאונה, או אפילו ירידה טבעית ביכולות עם הגיל – כל אלה עלולים להפוך אותנו בן לילה ללא יכולת לנהל את הכספים שלנו. מה קורה אז? חשבונות הבנק עלולים להיות מוקפאים, חובות יתחילו לתפוח ונושים יכולים לפתוח נגדנו תיקים בהוצאה לפועל.

כאן בדיוק נכנס לתמונה התכנון המוקדם. ייפוי כוח שמיועד ספציפית לענייני הוצאה לפועל וניהול כלכלי הוא לא מותרות, אלא צעד הכרחי שמבטיח יציבות והמשכיות. הוא נותן לאדם שבחרתם את הכוח לפעול מיד, להגיע להסדרים עם נושים, לשלם חובות ולעצור את כדור השלג המסוכן של עיקולים וסנקציות לפני שהוא יוצא משליטה.

החלופה המסורבלת: מינוי אפוטרופוס מטעם בית המשפט

כשאין תכנון מוקדם ואדם מאבד את היכולת לנהל את ענייניו, הדרך היחידה שנותרת היא פנייה לבית המשפט בבקשה למנות לו אפוטרופוס. מדובר בהליך משפטי ארוך, יקר ומסורבל, שדורש חוות דעת רפואיות, דיונים בבית משפט ולעיתים קרובות גם מעורבות של שירותי הרווחה.

ההבדל המהותי הוא בשליטה: בייפוי כוח, אתם קובעים מראש מי יפעל בשמכם ואיך. באפוטרופסות, בית המשפט מחליט, והאדם שהוא ימנה לא יהיה בהכרח הבחירה הראשונה שלכם.

ההליך הזה לא רק שורף זמן יקר, אלא גם פוגע בפרטיות ובאוטונומיה שלכם ושל המשפחה שלכם.

היתרונות הברורים של ייפוי כוח

תכנון נכון דרך מסמך ייפוי כוח נותן לכם וליקיריכם כמה יתרונות מכריעים:

- שמירה על שליטה: אתם בוחרים את האדם שהכי מתאים בעיניכם לנהל את הכסף שלכם, לא שופט שלא מכיר אתכם.

- פעולה מיידית: ברגע הצורך, מיופה הכוח יכול להיכנס לפעולה מיד, בלי לחכות לבירוקרטיה, ולמנוע נזקים כלכליים.

- חיסכון משמעותי בעלויות: התהליך חוסך את העלויות הגבוהות והמתמשכות שכרוכות בניהול הליך אפוטרופסות.

- שקט נפשי: זו אולי הנקודה החשובה מכל. הידיעה שדאגתם לעתיד ושהעניינים שלכם יטופלו על ידי מישהו שאתם סומכים עליו, מעניקה ביטחון ושקט נפשי שאין להם מחיר. אפשר להרחיב על ההיבטים השונים של הענקת סמכויות במדריך שלנו על ייפוי כוח כללי.

במדריך שלפניכם, נצלול לעומק ונסביר איך בונים את קו ההגנה הזה צעד אחר צעד. נבין איך מנסחים מסמך שמגן עליכם באמת, אילו סמכויות חובה לכלול בו, ואיך שירות אישי כמו שמשרד עו"ד אוריאן אסרף מציע – עם הגעה עד לבית הלקוח בירושלים והסביבה – הופך את כל התהליך לפשוט ונגיש הרבה יותר.

איך ייפוי כוח מתמשך עובד ומה הבסיס החוקי שלו?

כדי להבין לעומק למה ייפוי כוח מתמשך הוא כלי כל כך קריטי כשמתמודדים עם הליכי הוצאה לפועל, צריך קודם כל להבין מה מבדיל אותו מייפוי כוח "רגיל" שכולנו מכירים. תחשבו על ייפוי כוח רגיל כמו על מפתח רזרבי שאתם נותנים לשכן – הוא שימושי מאוד כל עוד אתם בסביבה, מודעים למה שקורה ויכולים לתת הוראות.

אבל מה קורה ברגע שאתם, חלילה, מאבדים את היכולת להבין את המצב או לתקשר? למשל, בעקבות תאונה או מחלה פתאומית. בדיוק ברגע הזה, ייפוי הכוח הרגיל פשוט פוקע. הוא מתבטל אוטומטית. זו נקודת התורפה הכי גדולה שלו, והיא מופיעה בדיוק ברגע שבו אתם הכי פגיעים וזקוקים לעזרה.

כאן נכנס לתמונה ייפוי הכוח המתמשך. הוא תוכנן בדיוק כדי לגשר על הפער הזה. דמיינו אותו כמעין "טייס אוטומטי" משפטי, שאתם מגדירים את מסלול הטיסה שלו מראש. הוא נכנס לפעולה אך ורק כשאתם כבר לא כשירים לקבל החלטות בעצמכם, ומבטיח שהאדם שבחרתם יוכל להמשיך לנהל את העניינים הכלכליים שלכם בצורה חלקה – כולל הטיפול מול נושים וההוצאה לפועל.

מי יכול למנות ומי יכול להתמנות כמיופה כוח?

החוק כמובן קובע כללים ברורים ליצירת מסמך עם כוח כל כך משמעותי. חשוב להכיר אותם כדי לוודא שהמסמך יהיה תקף וחסין משפטית.

מי יכול לערוך ייפוי כוח מתמשך (ה"ממנה")?

הכלל הבסיסי פשוט: כל אדם בגיר (מעל גיל 18) שנמצא בכשירות משפטית מלאה בזמן החתימה. זה אומר שהוא חייב להבין היטב את משמעות המסמך, את היקף הסמכויות שהוא מעניק ואת ההשלכות של המהלך הזה.

כאן נכנס התפקיד המכריע של עורך הדין. חלק מהאחריות שלנו הוא לוודא, מעל לכל ספק, שהאדם שחותם על המסמך עושה זאת מרצונו החופשי והצלול, בלי שום לחץ או השפעה לא הוגנת מאף אחד.

במי אפשר לבחור כמיופה כוח?

האדם שבידיו אתם מפקידים את עתידכם הכלכלי חייב לעמוד בכמה תנאי סף:

- אדם פרטי: חייב להיות מעל גיל 18.

- ללא מגבלות אישיות: אסור לו להיות בעצמו תחת אפוטרופסות או ייפוי כוח מתמשך שהופעל לגביו.

- ללא ניגוד עניינים מובנה: החוק מונע מינוי של אדם שמספק לכם שירותים מקצועיים בתשלום (כמו רופא, עובד סוציאלי או מטפל), אלא אם הוא קרוב משפחה שלכם.

- ללא הליכי חדלות פירעון: הוא לא יכול להיות אדם שנמצא בעצמו בהליכי פשיטת רגל.

בחירת האדם הנכון היא כנראה ההחלטה הכי חשובה בכל התהליך. היא דורשת מחשבה עמוקה ואמון מלא.

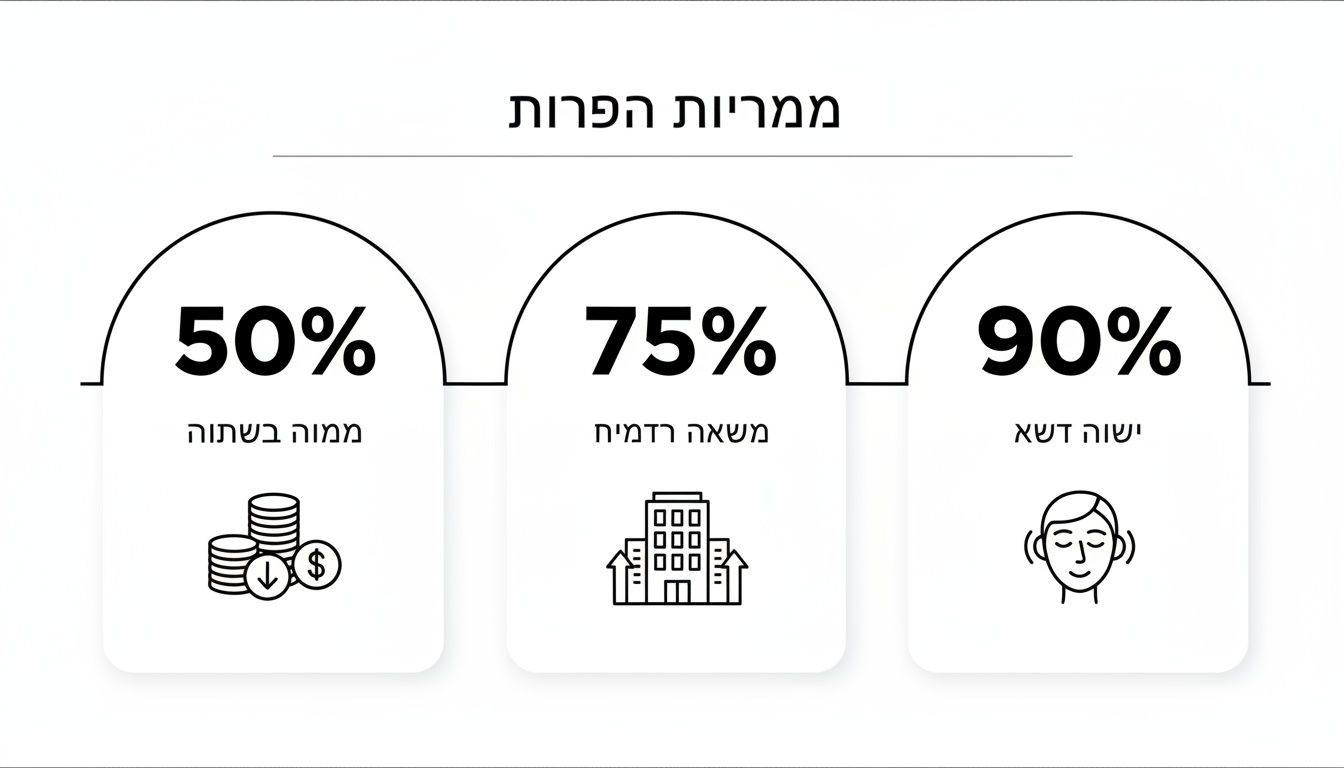

האינפוגרפיקה הזו ממחישה בפשטות את שלושת היסודות שההליך נועד להבטיח: ניהול חובות יעיל, שמירה על הנכסים שלכם, ובסופו של דבר – שקט נפשי.

כפי שרואים, ניהול נכון של חובות ונכסים הוא הדרך הישירה להשיג את המטרה הסופית – ביטחון ושקט לכם ולמשפחה.

מה מיופה הכוח יכול לעשות בפועל מול הוצאה לפועל?

היופי בייפוי כוח מתמשך הוא הגמישות שלו. אתם יכולים להגדיר מראש סמכויות רחבות או מצומצמות, ולאפשר למיופה הכוח לבצע שורה של פעולות חיוניות מול נושים ולשכת ההוצאה לפועל:

- לנהל את חשבונות הבנק: לשלם חשבונות, למשוך כסף ולסגור חובות שוטפים כדי למנוע מהם לצבור ריביות והצמדות.

- לנהל משא ומתן מול נושים: לפנות לבנקים או לחברות אחרות כדי להגיע להסדר חוב, לבקש פריסה נוחה לתשלומים או אפילו להפחית את סכום החוב.

- לייצג אתכם מול ההוצאה לפועל: להגיש בקשות בשמכם (למשל, בקשה לאיחוד תיקים), להתנגד להליכים מסוימים ולפעול באופן אקטיבי לסגירת תיקים.

- לנהל ואף למכור נכסים: אם הגדרתם זאת מראש, מיופה הכוח יוכל למכור נכס כדי לכסות חוב גדול, ובכך למנוע מצב שההוצאה לפועל תמכור אותו בכפייה ובמחיר נמוך משמעותית משווי השוק.

המודעות הציבורית לחשיבות הכלי הזה נמצאת בעלייה מתמדת. מאז שנכנס לתוקף תיקון 18 לחוק הכשרות המשפטית והאפוטרופסות באפריל 2017, המספרים מדברים בעד עצמם. עד אפריל 2021 הופקדו בישראל 52,109 ייפויי כוח מתמשכים. אם נסתכל על השנים האחרונות, ב-2019 הופקדו 15,198 מסמכים, וב-2020 המספר כבר קפץ ל-24,934 – זו עלייה של 64% בשנה אחת בלבד! זה מראה כמה אנשים מבינים את החשיבות של תכנון מוקדם. תוכלו לקרוא את הנתונים המלאים במחקר של הביטוח הלאומי על יישום החוק בישראל.

כך מנסחים ייפוי כוח שמגן עליכם באמת

אז אחרי שהבנו את המסגרת החוקית, הגיע הזמן לרדת לשטח ולדבר על החלק הכי חשוב: איך הופכים את הכוונות הטובות שלכם למסמך משפטי חזק, כזה שיעמוד במבחן המציאות? ניסוח ייפוי כוח להוצאה לפועל זה לא סתם למלא טופס. זה כמו לתפור חליפה לפי מידה – כל סעיף חייב להתאים בדיוק למצב האישי, המשפחתי והפיננסי שלכם.

מסמך כללי מדי, כזה ש"טוב להכל", עלול להשאיר את מיופה הכוח שלכם חסר אונים מול פקיד בנק או רשם ההוצאה לפועל שלא יאשר לו לבצע פעולה חיונית. לעומת זאת, מסמך מדויק, ברור וחד משמעי ייתן לו את כל הכלים לפעול בשבילכם במהירות וביעילות, ולשמור על האינטרסים שלכם.

סעיפים חיוניים והנחיות מקדימות – הלב של המסמך

בלב ייפוי הכוח נמצא חלק קריטי שנקרא "הנחיות מקדימות". זה המקום שלכם להגדיר, במילים פשוטות וברורות, איך בדיוק אתם רוצים שיפעלו בשמכם. תחשבו על זה כמו כתיבת "ספר הוראות הפעלה" אישי עבור מיופה הכוח שלכם.

הנה כמה שאלות מרכזיות שההנחיות שלכם חייבות לתת להן מענה:

- מה עושים עם הנכסים? האם אתם מאשרים למיופה הכוח למכור את דירת המגורים כדי לכסות חוב? אם כן, באיזה תנאים? האם יש מחיר מינימום שאתם דורשים?

- איך מתמודדים עם חובות? איזו סמכות יש לו להתפשר מול נושים? האם הוא רשאי להסכים ל"תספורת" על חלק מהחוב במסגרת הסדר?

- איך מנהלים את הכסף? האם הוא יכול לשנות את הרכב תיק ההשקעות שלכם כדי לשחרר כספים לתשלום חוב דחוף?

- מה סדר העדיפויות? אם יש כמה חובות, איזה מהם חשוב לכם יותר שישלם קודם כל?

ככל שתהיו יותר ספציפיים ומפורטים, כך תמנעו אי-הבנות בעתיד ותבטיחו שהרצון שלכם יתממש במדויק.

התפקיד של עורך דין הוא לא רק טכני של ניסוח משפטי. הוא יועץ אסטרטגי שתפקידו לעזור לכם לחשוב על כל התרחישים, גם הפסימיים ביותר, ולהתאים את המסמך למציאות החיים שלכם.

המעורבות של עורך דין מוסמך היא לא המלצה, היא חובה. נתונים רשמיים מראים עד כמה התחום הזה פעיל ומורכב: סקר שנערך בקרב עורכי דין שהוסמכו לערוך ייפוי כוח מתמשך מגלה כי 29% מהם ערכו בין 11 ל-30 מסמכים, ו-12% ערכו 31 מסמכים ומעלה. נתונים אלו, יחד עם העובדה שהגיל הממוצע של הממנים הוא 76.3, מדגישים כמה חשוב לקבל ליווי מקצועי ומנוסה, במיוחד בגילאים מבוגרים. למידע נוסף, תוכלו לעיין בדו"ח על מגמות והיקפים בתחום ייפוי הכוח המתמשך.

בניית מנגנוני פיקוח ושקיפות – כי אמון צריך גיבוי

אמון הוא הבסיס להכל, אבל מנגנוני בקרה חכמים הם מה שנותן שקט נפשי אמיתי. החוק מאפשר לכם לשלב בייפוי הכוח "אנשים מיודעים". אלו יכולים להיות ילדים אחרים, חבר קרוב או רואה החשבון שלכם – אנשים שמיופה הכוח יהיה מחויב לדווח להם על הפעולות שהוא מבצע.

מנגנון הפיקוח הזה יוצר שקיפות ומבטיח שהכל מתנהל כמו שצריך. במסמך עצמו ניתן לקבוע:

- למי מדווחים: הגדרה מדויקת של האדם או האנשים שיקבלו את הדיווחים.

- על מה מדווחים: האם הדיווח הוא על כל פעולה, או רק על פעולות מהותיות (למשל, כל פעולה מעל 10,000 ש"ח, מכירת נכס וכו').

- מתי מדווחים: האם הדיווח יהיה חודשי, רבעוני, או רק אחרי ביצוע פעולה משמעותית.

השילוב בין הנחיות מקדימות ברורות ומנגנון פיקוח יעיל הוא הנוסחה המנצחת. הוא נותן למיופה הכוח את הגמישות לפעול, ובמקביל מבטיח שהכוח הזה לא ינוצל לרעה. ניתן למצוא מידע נוסף ולהוריד את הטפסים הרלוונטיים וההנחיות המלאות כדי להבין לעומק איך להגן על עצמכם.

מתי ייפוי הכוח נכנס לפעולה, באמת ובתמים?

כדי להבין את המשמעות האמיתית של ייפוי כוח להוצאה לפועל, צריך לרגע לשים בצד את הז'רגון המשפטי ולצלול לסיפורים מהחיים. כי בסופו של יום, המסמך הזה הוא לא סתם עוד נייר במגירה – הוא תוכנית מגירה שנשלפת בדיוק ברגעים הקריטיים, והופכת בלאגן לסדר. בואו נראה כמה דוגמאות שממחישות איך תכנון מוקדם פשוט הציל מצבים כלכליים סבוכים.

הסיפורים האלה מראים שייפוי כוח הוא לא רק עניין של כסף. הוא נוגע לשמירה על כבוד, על יציבות משפחתית, ועל היכולת למנוע נזק בלתי הפיך לנכסים שעבדנו קשה כדי לצבור. כל סיפור כזה מדגיש את הפער העצום בין משפחה שהתכוננה מראש לבין זו שהמשבר תפס אותה לא מוכנה.

תרחיש 1: טיפול בחובות של הורה מבוגר

קחו לדוגמה את יצחק, פנסיונר בן 82 מירושלים, שתמיד ניהל את ענייניו הכספיים למופת. עם הגיל, באופן טבעי, היכולות הקוגניטיביות שלו נחלשו והוא החל לפספס תשלומים של חשבונות. מה שהתחיל כמכתבי התראה תמימים הפך מהר מאוד להודעות על פתיחת תיקי הוצאה לפועל, והכל בגלל חובות קטנים שתפחו.

מזל שיצחק ערך ייפוי כוח מתמשך שנתיים קודם לכן ומינה את בנו דוד כמיופה כוח. אחד ה"מיודעים" שנקבעו במסמך עדכן את דוד במצב, והוא היה יכול להיכנס לפעולה מיד, בלי להמתין להליך המייגע של מינוי אפוטרופוס.

- הבנת התמונה המלאה: דוד השתמש בסמכותו כדי לקבל גישה לחשבונות הבנק ולדוחות האשראי של אביו. תוך זמן קצר הוא מיפה את כל החובות הפתוחים.

- שיח מול הנושים: הוא יצר קשר עם כל הגורמים הרלוונטיים, הציג את ייפוי הכוח, וניהל משא ומתן לסגירת החובות בתשלומים נוחים שאביו יכול לעמוד בהם.

- בלימת עיקולים: הפעולה המהירה שלו מנעה הטלת עיקולים על חשבון הבנק ועל קצבת הפנסיה של יצחק, והבטיחה שהוא יוכל להמשיך להתקיים בכבוד.

בלי ייפוי הכוח, הסיפור היה נגמר אחרת לגמרי. החובות היו ממשיכים לתפוח עם ריביות פיגורים, עיקולים היו מוטלים, והמשפחה הייתה נגררת להליך משפטי יקר ומתיש. התכנון המוקדם חסך כאן אלפי שקלים והרבה מאוד עוגמת נפש.

"ייפוי כוח מתמשך הוא כמו פוליסת ביטוח לכבוד האדם. הוא מבטיח שגם אם נגיע למצב שבו איננו יכולים לדאוג לעצמנו, הרצונות והאינטרסים שלנו עדיין יעמדו במרכז."

תרחיש 2: ניהול נכסים בזמן משבר רפואי

עכשיו, בואו נדבר על רבקה, בעלת עסק קטן ומשכירה של שתי דירות להשקעה. יום אחד, ללא כל התראה מוקדמת, היא עברה אירוע רפואי פתאומי שהותיר אותה מחוסרת הכרה למשך מספר שבועות. המצב יצר ואקום ניהולי מסוכן – דמי השכירות לא נגבו, חשבונות העסק לא שולמו, והכל עמד לקרוס.

למרבה המזל, רבקה הייתה חכמה מספיק כדי לערוך מראש ייפוי כוח מתמשך ולמנות את אחותה, מיכל, לטפל בענייני הרכוש שלה. ברגע שהתקבלה חוות הדעת הרפואית על מצבה של רבקה, מיכל יכלה לפעול:

- הבטחת זרימת הכנסות: היא יצרה קשר עם השוכרים, הציגה להם את המסמך החוקי ודאגה שהשכירות תמשיך להיכנס לחשבון הבנק כרגיל.

- ניהול שוטף של הוצאות: מיכל שילמה לספקים של העסק ואת תשלומי המשכנתא על הדירות, וכך מנעה פתיחת הליכי גבייה יקרים.

- ייצוג מול הרשויות: היא טיפלה בתשלומי המיסים השוטפים ומנעה צבירת קנסות מול רשות המיסים.

הפעולות המיידיות של מיכל הבטיחו שהאימפריה הכלכלית הקטנה שרבקה בנתה בעשר אצבעות לא תקרוס בזמן שהיא מתאוששת. כשרבקה חזרה לעצמה, היא גילתה שהעסק והנכסים שלה נוהלו באופן מושלם, והיא יכלה להתרכז רק בהחלמה שלה, בלי דאגות כלכליות על הראש.

הסיפורים האלה הם לא תרחישי קיצון, אלא אתגרים יומיומיים שיכולים לקרות לכל אחד מאיתנו. הם מראים שייפוי כוח להוצאה לפועל הוא לא רק כלי להתמודדות עם חובות קיימים. הוא בראש ובראשונה מנגנון הגנה, ששומר על הנכסים, העסקים והיציבות הפיננסית שלכם ושל משפחתכם בדיוק ברגעים שבהם אתם הכי פגיעים.

איך לוודא שהכוח שלכם לא מנוצל לרעה

לתת לאדם אחר סמכות רחבה לפעול בשמך זה צעד שדורש אמון עצום. זה טבעי לגמרי שצצות חששות: מה יקרה אם הוא יקבל החלטה לא נכונה? איך אני יכול להיות בטוח שהוא באמת ובתמים פועל רק לטובתי? אלו שאלות מצוינות, והחוק נותן להן תשובות ברורות ומנגנוני הגנה שאפשר וצריך להשתמש בהם.

הנקודה החשובה ביותר להבין היא שאתם לא חותמים על צ'ק פתוח. אתם בונים מערכת מבוקרת, כזו שבה אתם קובעים את כללי המשחק מראש. המטרה היא לתת למיופה הכוח את היכולת לפעול, אבל במקביל, להבטיח פיקוח ושקיפות שימנעו כל סיכוי לניצול לרעה.

בניית מערכת איזונים ובלמים אישית

הדרך הכי טובה להגן על עצמכם היא לשלב במסמך ייפוי הכוח עצמו כמה "בלמים" שיבטיחו בקרה מתמשכת. החוק נותן פה גמישות גדולה כדי להתאים את מנגנוני ההגנה בדיוק למצב המשפחתי שלכם ולרמת האמון.

1. מינוי "אנשים מיודעים"

זו אולי ההגנה הכי חזקה שיש. אתם יכולים למנות אדם אחד או יותר (ילדים אחרים, אח, או איש מקצוע כמו רואה חשבון), שמיופה הכוח יהיה חייב לדווח להם על הפעולות שלו. אתם מחליטים מתי ועל מה הוא צריך לדווח, למשל:

- להגיש דיווח כל רבעון על הפעולות שנעשו בחשבון הבנק.

- לקבל אישור מהם לפני כל פעולה שסכומה גבוה מ-5,000 ₪.

- לדווח מיד לאחר כל פנייה ללשכת ההוצאה לפועל בשמכם.

ה"מיודעים" האלו הם למעשה ועדת הביקורת הפרטית שלכם. זה מבטיח שקיפות ומונע קבלת החלטות שרירותיות.

2. פיצול סמכויות בין כמה מיופי כוח

אף אחד לא אמר שחייבים למנות רק אדם אחד שיהיה אחראי על הכל. אפשר בהחלט למנות שני מיופי כוח שיצטרכו לפעול יחד ולקבל החלטות במשותף, או לחלופין, לחלק ביניהם את תחומי האחריות. למשל, בן אחד יטפל בענייני הכספים והרכוש, והבת השנייה תהיה אחראית על העניינים הרפואיים. פיזור הסמכויות מוריד את ריכוזיות הכוח אצל אדם אחד.

"החובה החוקית הראשונה והעליונה של כל מיופה כוח היא לפעול אך ורק לטובת הממנה. כל פעולה שחורגת מעיקרון זה מהווה הפרה של חובת הנאמנות וחושפת את מיופה הכוח לסנקציות משפטיות חמורות."

החובה החוקית לפעול לטובתכם והגבלת סמכויות

מעבר למנגנונים שאתם יכולים ליצור, החוק עצמו כובל את מיופה הכוח בחובת נאמנות אבסולוטית. הוא מחויב תמיד לפעול כדי לשמור על האינטרסים שלכם, על הכבוד שלכם ועל הרכוש שלכם. יותר מזה, לכם יש את הכוח להגביל את הסמכויות שלו עוד לפני שהן נכנסות לתוקף.

בתוך מסמך ייפוי הכוח אתם יכולים לקבוע במפורש פעולות שאסור לו לבצע, למשל:

- איסור מוחלט למכור את דירת המגורים.

- הגבלה על מתן מתנות או הלוואות מהכספים שלכם.

- איסור לבצע השקעות מסוכנות.

כשאתם מגדירים את הגבולות מראש, אתם מצמצמים את מרחב שיקול הדעת שלו ומונעים ממנו לפעול בדרכים שלא מקובלות עליכם. לקבלת מידע נוסף על האפשרויות השונות, תוכלו לעיין במדריך מקיף הכולל שאלות ותשובות על ייפוי כוח מתמשך.

השליטה נשארת בידיים שלכם

זה אולי הדבר הכי חשוב לזכור: כל עוד אתם כשירים משפטית, ייפוי הכוח המתמשך הוא מסמך "רדום". השליטה המלאה נשארת אצלכם. אתם יכולים לשנות אותו, לעדכן, להחליף את מיופה הכוח או פשוט לבטל אותו לחלוטין בכל רגע שתרצו.

הכוח עובר לידיים של מיופה הכוח רק אחרי שרופא קובע שאתם כבר לא מסוגלים להבין ולקבל החלטות בעצמכם. הידיעה הזו אמורה לתת לכם שקט נפשי. אתם לא מוותרים על האוטונומיה שלכם; אתם פשוט בונים תוכנית גיבוי חכמה ומאובטחת למקרה הצורך.

אז מה עכשיו? הגיע הזמן לקחת שליטה על העתיד הכלכלי שלכם

בסופו של יום, אחרי כל ההסברים המשפטיים, הסיפור הוא פשוט: ייפוי כוח הוצאה לפועל, כחלק ממסמך רחב יותר של ייפוי כוח מתמשך, הוא הרבה יותר מנייר. זו הצהרת כוונות. זו הדרך שלכם להגיד בקול ברור: "גם אם אני לא אוכל, העתיד הכלכלי שלי ושל משפחתי יתנהל בדיוק כפי שאני רוצה". זה הצעד שבו כל הידע הופך למעשה, והדאגה הופכת לשקט נפשי אמיתי.

לתכנן מראש זה פשוט… לחסוך כסף

מעבר לשקט הנפשי, יש כאן החלטה כלכלית חכמה. אני רואה את זה כל יום בקליניקה – משפחות שמגיעות למצב שבו הן נאלצות לפנות לבית המשפט בבקשה למינוי אפוטרופוס. זה תהליך יקר, מתיש, שלוקח חודשים ארוכים ומערב בירוקרטיה אין-סופית.

תחשבו על זה רגע: במקום מסע מפרך כזה, אתם משקיעים פעם אחת בתהליך מסודר וברור, ששומר על הנכסים שלכם, מונע ויכוחים ומבטיח שהכל מתנהל בדיוק לפי התכנון שלכם.

ייפוי כוח מתמשך הוא לא רק אינטרס אישי, הוא אינטרס לאומי. הכלי הזה מוריד עומס עצום מבתי המשפט, חוסך כספי ציבור ומאפשר למשפחות לטפל בעניינים הכי רגישים שלהן בצורה פרטית, מכובדת ויעילה.

החיסכון הוא לא רק שלכם, הוא של כולנו. המספרים של משרד המשפטים מדברים בעד עצמם: העלות הממוצעת להפקדה והפעלה של ייפוי כוח מתמשך עומדת על כ-200 ₪ בלבד. לשם השוואה, הליך מינוי אפוטרופוס עולה בממוצע 5,650 ₪ לאדם. החשבון פשוט: על כל 50,000 ייפויי כוח שמופקדים, המדינה חוסכת כ-84 מיליון שקלים בשנה. אם תרצו להעמיק במשמעות הכלכלית, תוכלו למצוא מידע נוסף במדריך המלא שכתבנו בנושא.

השקט הנפשי שלכם, עם שירות שמגיע עד אליכם

במשרד עו"ד אוריאן אסרף, אנחנו יודעים שהתהליך הזה יכול להיראות מורכב, והתפקיד שלנו הוא להפוך אותו לפשוט ונגיש. אנחנו מלווים אתכם אישית, מהשיחה הראשונה ועד שהמסמך מופקד ובטוח. בלי הפתעות, בלי אותיות קטנות.

מה כולל השירות שלנו?

- שתי פגישות ייעוץ מעמיקות כדי להבין בדיוק מה הצרכים שלכם ושל המשפחה שלכם.

- ניסוח מסמך מותאם אישית, בלי הגבלה על כמות מיופי הכוח או האנשים שתרצו ליידע.

- הסבר בגובה העיניים על כל סעיף, כדי שתבינו בדיוק על מה אתם חותמים.

- טיפול מלא בהפקדה מול האפוטרופוס הכללי. אנחנו דואגים לבירוקרטיה.

המחיר שלנו שקוף וברור:

- ליחיד: 2,500 ₪ + מע"מ

- לזוג: 3,500 ₪ + מע"מ

ומשהו שחשוב לנו במיוחד: אנחנו מציעים שירות ייחודי עד הבית בירושלים והסביבה. אנחנו מבינים שלא לכולם קל או נוח להגיע למשרד, במיוחד כשמדובר באנשים מבוגרים או כאלה עם קשיי ניידות. אז אנחנו פשוט מגיעים אליכם, לסביבה המוכרת והנוחה שלכם.

אל תחכו שהצורך יהפוך למשבר. קחו שליטה על העתיד שלכם עוד היום. צרו איתנו קשר לפגישת ייעוץ ראשונית, ללא כל התחייבות, ובואו נבנה יחד את רשת הביטחון שתעניק לכם ולמשפחתכם שקט נפשי לשנים קדימה.

שאלות ששואלים אותנו הרבה

כדי לעזור לכם להבין את הנושא לעומק, ריכזתי כאן תשובות לכמה מהשאלות הנפוצות ביותר שאנחנו שומעים מלקוחות. המטרה היא לתת לכם כלים פרקטיים ומידע ברור, ישר ולעניין.

האם חובה לקחת עורך דין בשביל ייפוי כוח מתמשך?

כן, בהחלט. חד משמעית כן.

החוק בישראל מאוד ברור בעניין הזה: ייפוי כוח מתמשך חייב להיערך ולהיחתם אך ורק בפני עורך דין שעבר הכשרה מיוחדת של משרד המשפטים והוסמך לכך. אין שום דרך חוקית לערוך את המסמך הזה לבד, והסיבה לכך פשוטה – להגן עליכם.

עורך הדין הוא שומר הסף שלכם. הוא מוודא שאתם (ה"ממנים") מבינים בדיוק על מה אתם חותמים, שאתם עושים זאת מרצון חופשי וללא כל לחץ, ושהמסמך מנוסח באופן שמשרת את האינטרסים שלכם בצורה המיטבית.

מה יקרה אם מיופה הכוח שמינתי לא יוכל לתפקד?

שאלה מצוינת, שנוגעת ללב התכנון המקדים. בעת עריכת ייפוי כוח הוצאה לפועל או כל ייפוי כוח מתמשך אחר, ניתן ואף מומלץ בחום למנות "מיופה כוח חליפי".

האדם הזה, למעשה, הוא תוכנית הגיבוי שלכם. הוא ייכנס לתפקיד באופן אוטומטי אם מיופה הכוח הראשון שמיניתם:

- הולך לעולמו.

- מאבד את כשירותו שלו.

- פשוט לא מעוניין או לא מסוגל למלא את התפקיד מכל סיבה אחרת.

קביעת מחליף מבטיחה שהעניינים שלכם תמיד יטופלו ברציפות ומונעת מצב מסוכן שבו נוצר ואקום ואין מי שיפעל בשמכם.

האם הבנקים וחברות הביטוח חייבים לכבד את ייפוי הכוח?

בהחלט. ברגע שייפוי כוח מתמשך נערך כחוק, נחתם והופקד אצל האפוטרופוס הכללי, הוא הופך למסמך משפטי מחייב לכל דבר ועניין.

מרגע כניסתו לתוקף (כלומר, אחרי שנקבע שאינכם כשירים לקבל החלטות), כל גוף פיננסי – בנקים, חברות אשראי, חברות ביטוח וגופים פנסיוניים – מחויב לכבד אותו ולאפשר למיופה הכוח לפעול בשמכם, בדיוק לפי הסמכויות שקבעתם מראש.

כמה זמן לוקח כל התהליך, מהפגישה הראשונה ועד להפקדה?

בליווי מקצועי, התהליך יעיל ומהיר למדי. בדרך כלל, אפשר לסגור את כל הסיפור, מפגישת הייעוץ הראשונה ועד להפקדה הסופית במערכת הממוחשבת של האפוטרופוס הכללי, בתוך ימים ספורים עד שבועיים.

הקצב תלוי בעיקר בזמינות של כל המעורבים (אתם, מיופי הכוח ועורך הדין) ובשאלה עד כמה מורכבות ההנחיות המקדימות שתרצו לשלב במסמך.

מוכנים לעשות את הצעד החשוב ביותר להבטחת העתיד שלכם? ב-משרד עו״ד אוריאן אסרף אנו מציעים ליווי אישי ומקצועי, עם שירות עד הבית בירושלים והסביבה, כדי להפוך את התהליך לפשוט ונוח עבורכם. דברו איתנו עוד היום לפגישת ייעוץ, ונדאג להעניק לכם את השקט הנפשי שמגיע לכם.